こんにちは

今更ですが新NISAについてわかりやすく解説したいと思います。

よかったら最後まで見ていってください

新NISAとは

NISAは(ニーサ・Nippon Individual Savings Account)の略で、直訳すると日本の個人貯蓄口座となります。

では金融庁のHPを見てみましょう。

以下金融庁HPより抜粋↓

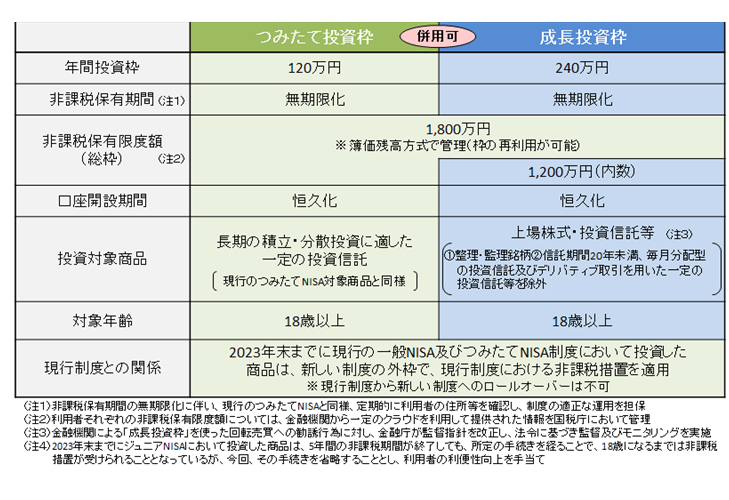

新NISAのポイント

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

うーん、、金融庁らしいですね

NISAの基本

では私の言葉で解説していきます。

- NISA口座は一人一つ

- NISA口座内での利益は非課税

ます口座を開きます。地方銀行やゆうちょ銀行などの銀行や、SBI証券や楽天証券などの証券会社も普通の口座は一人でいくつも持てますが、NISA口座は一人一つしか持てません。基本的にはSBI証券か楽天証券の2択です。銀行ではそもそも株が買えないので銀行ではNISA口座は開かないでください。

銀行でNISA口座を開いてしまってる方はすぐに変更してね

証券会社で口座を開設すると特定口座とNISA口座を持つことになります。そして株や投資信託などの金融商品を買う際にどちらの口座で持つか選択します。

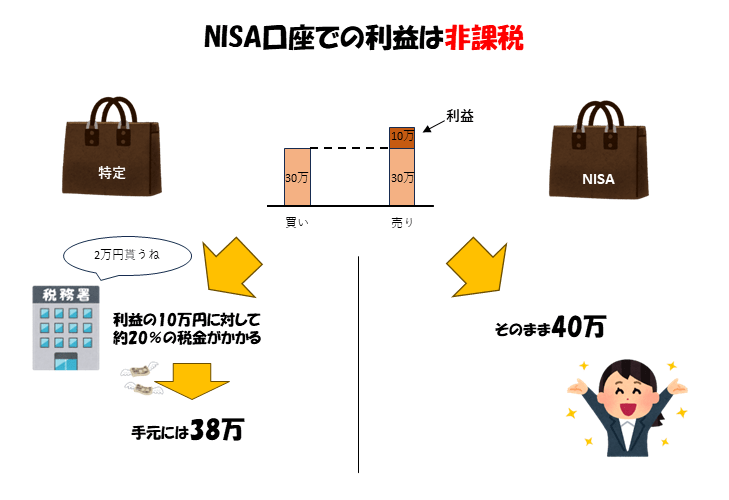

NISA口座では利益が非課税

特定口座とNISA口座の違いですが、NISA口座では利益が非課税になります。

例えば、30万円で買った株が40万円になりました。40万円で売ったとします。この取引での利益は10万円です。しかし特定口座で買ったものだと利益の10万円に対して約20%の税金がかかります。なので手元に入ってくるお金は10万円の20%2万円引かれた38万円になります。これがNISA口座で買ったものだと税金がかからないので手元には40万円がそのまま入ってきます。

株の配当金や投資信託の分配金も同じです。配当金を1万円くれるとします。配当金をくれる株を特定口座で所有していると20%税金がかかるので振り込まれる金額は8千円になります。NISA口座で所有しているとそのまま1万円が振り込まれます。

新NISAの変更点、すごい所

新NISA口座の中には2つの枠があります。それが成長枠と積立枠です。旧NISAでは成長枠か積立枠のどちらかしか選択できませんでした。

それぞれの枠で買える商品と上限が異なっています。

成長枠では日本株、米国株、ETF、投資信託、リート、インフラファンド、英国株など基本的にどんな銘柄(毎月分配型や監視銘柄は除外)でも買うことができますが、積立枠では長期で運用するのに適した投資信託しか買えず数がかなり限られています。

成長枠の上限は1年で240万円で最大1200万。積立枠の上限は1年で120万で最大600万円となっており、成長枠と積立枠を合計した上限は一人1800万円になります。新NISAのみで老後の資産の問題は解決できるといっても過言ではありません。

また旧NISAでは運用期間が成長枠では5年まで、積立枠で20年までとなっていましたが新NISAでは無期限となっています。そして途中で売却するとその翌年には枠が復活します。

控えめに言ってもこの制度はすごいので利用しない手はないですね。

コメント