日本株を中心に配当生活を嗜んでいる投資家には必須の「配当控除」

国民健康保険に加入している人や扶養に入っている人などは注意が必要とよく色んなサイトで言われています。

しかし、それ以外にも外国の個別株や外国の投資信託、外国のETFから配当や分配を貰っていると注意が必要ですがあまり言及されていません。

考え無しに総合課税で確定申告していると税金が増えることもあります。

今回は、例を交えながら注意喚起しておきたいと思います。

配当控除とは

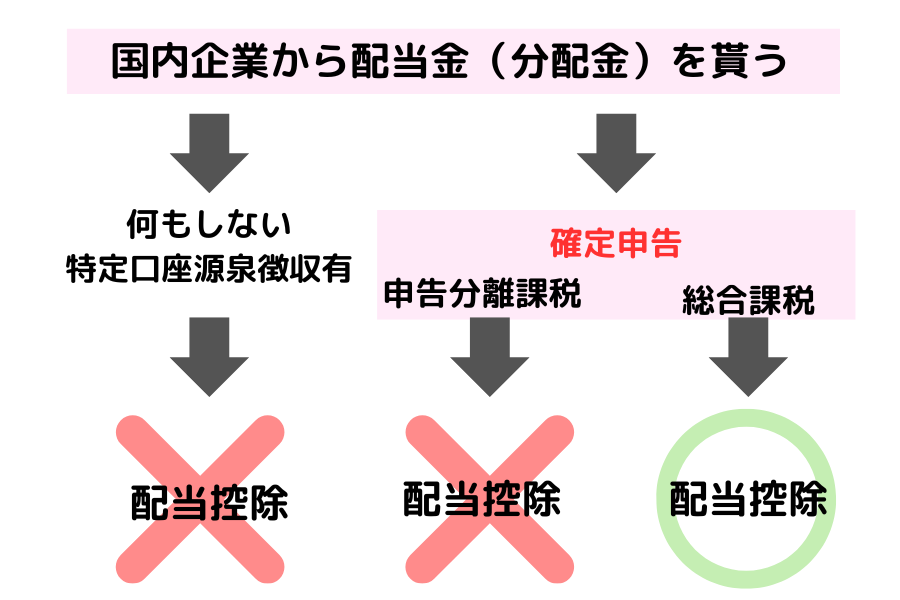

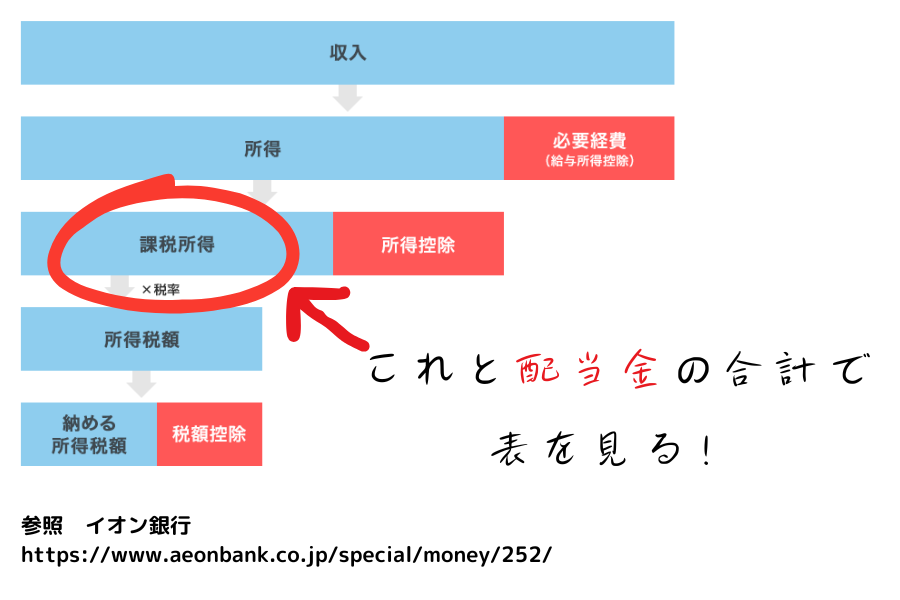

配当控除とは国内株の配当金について、総合課税で確定申告した際に適応される税額控除のことです。

簡単にいうと、取られすぎた税金を取り戻すためのものです。収入が少ない人も多い人も一律20%税金を取られるので、私みたいに収入が少ない人は取り返すことができます。

ここではわかりやすくするため配当金の税金を20%(所得税15%、住民税5%)とします。

なお

なお収入少ない人から20%も税金取らないで

詳しい説明は金融のプロがたくさん解説しているのでそちらを参照してください。

配当控除利用時の注意点

代表的な注意点を簡単に説明しておきます。

国民健康保険料があがるかもしれない

国民健康保険の額は算定基準は自治体ごとに違いますが、所得金額や住民税を元に決定されます。配当金を確定申告をすると収入がふえるので注意が必要です。

私みたいなサラリーマンで社会保険(健康保険)に加入している人は給与を元に設定された「標準報酬月額」に保険料率をかけて決まります。 株の配当は無関係ですので気にしなくて大丈夫です。

扶養から外れるかもしれない

扶養される人が確定申告を行い、所得が、配当金を含めた他の所得とあわせて48万円を超えると、扶養から外れて、世帯主の税金が増加してしまいます。また、扶養される人自身に所得税がかかる可能性があります。

自治体によって異なるので注意してください。普通に働いている人は関係ないので気にしなくて大丈夫です。

譲渡損を持ち越せない

上場株式や投資信託などを売却された際に生じた損失は確定申告を行うと3年間繰り越すことができますが、総合課税ではできません。確定申告で申告分離課税を選択する必要があります。損が出た場合どっちが得か考えて選択してください。

配当金の利益と売却損とを損益通算できない

上場株式や投資信託などを売却された際に生じた損失は確定申告を行うと、配当金の利益と損益通算できますが、総合課税ではできません。確定申告で申告分離課税を選択する必要があります。損が出た場合どっちが得か考えて選択してください。

配当控除の対象外のものがある

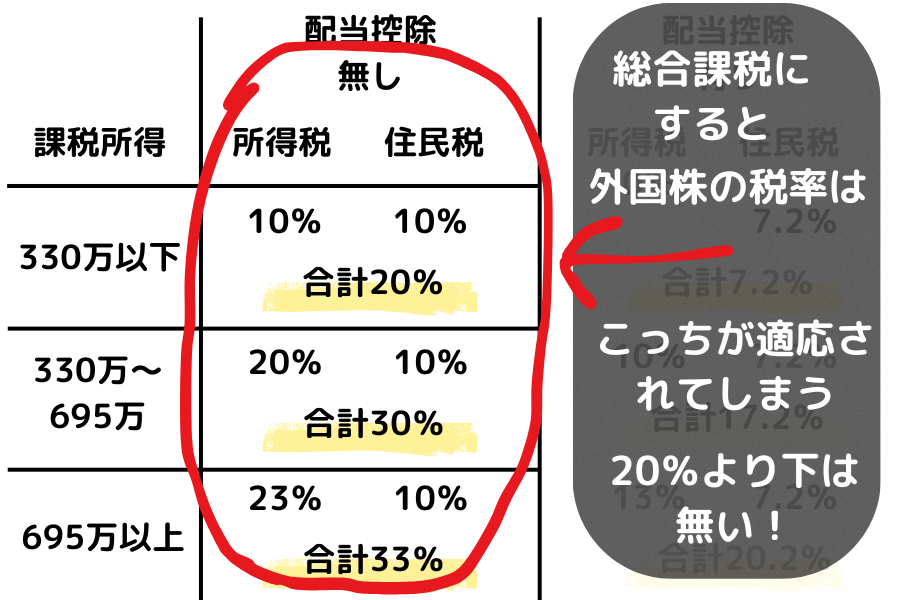

配当控除を受けられるのは、日本国内に本店のある法人から受ける剰余金の配当、利益の配当、剰余金の分配、金銭の分配、証券投資信託の収益の分配などで、確定申告において総合課税の適用を受けた配当所得に限られます。したがって、外国法人から受ける配当等は、配当控除の対象となりません。

配当控除の対象にならない配当には以下のものがあります。

(1) 基金利息

(2) 私募公社債等運用投資信託等の収益の分配に係る配当等

(3) 国外私募公社債等運用投資信託等の配当等

(4) 外国株価指数連動型特定株式投資信託の収益の分配に係る配当等

(5) 特定外貨建等証券投資信託の収益の分配に係る配当等

(6) 適格機関投資家私募による投資信託から支払を受けるべき配当等

(7) 特定目的信託から支払を受けるべき配当等

(8) 特定目的会社から支払を受けるべき配当等

(9) 投資法人から支払を受けるべき配当等

(10) 確定申告不要制度を選択したもの

(11) 申告分離課税制度を選択したもの

J–REITやインフラファンドも対象外なので注意してください。

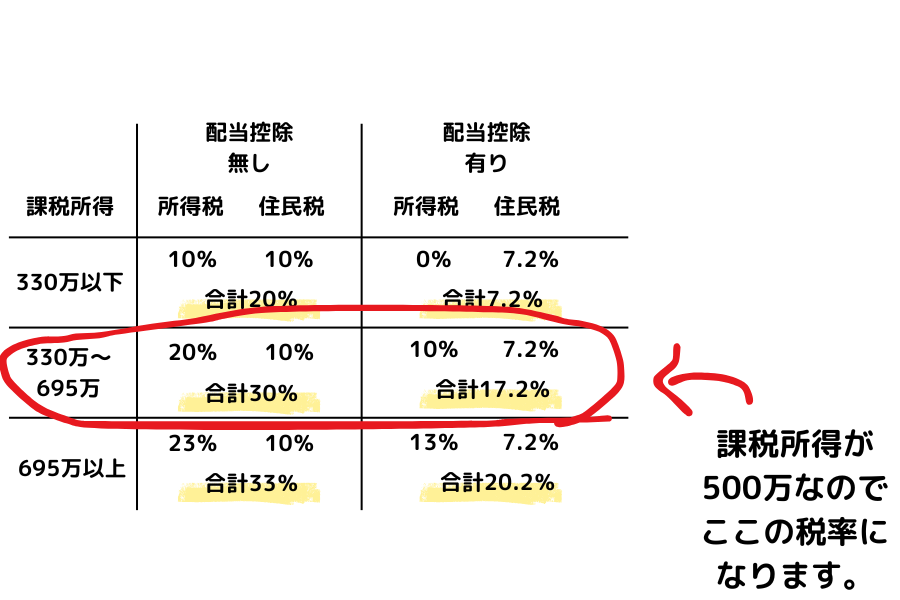

配当控除が有利不利の分岐点

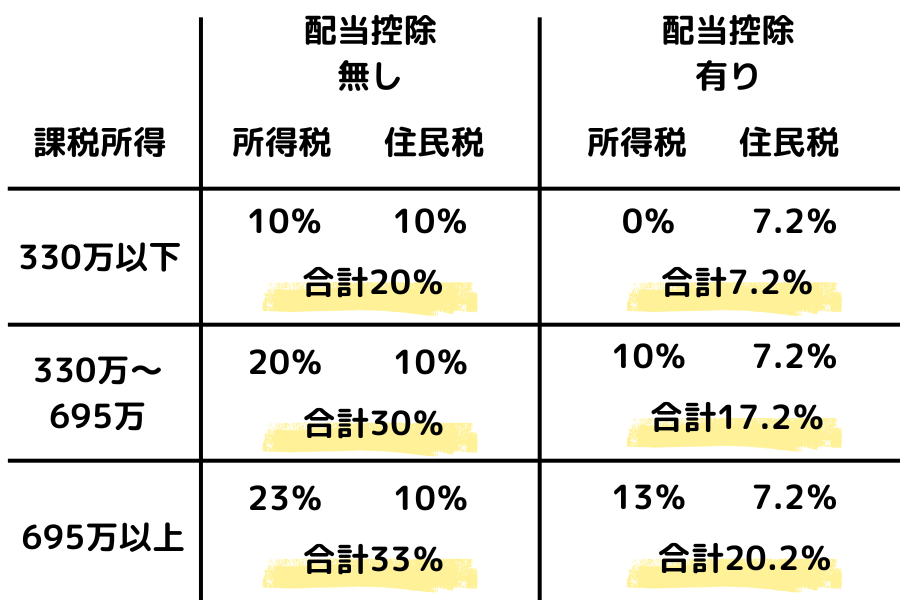

配当控除を利用するうえで重要なのが有利不利の分岐点です。その人の課税所得によって大きく変わってきます。

配当控除を適応すると配当所得の所得税が10%、住民税が2.8%控除されます。配当金ではない株式投資信託の収益分配金や外貨建等証券投資信託については控除税率が変わるので注意してください。

そして重要なのが下の表です。配当投資家は絶対に覚えてくださいね(笑)

国内株のみから配当金を貰っている人は課税所得が695万円以下の人は総合課税で配当控除を使うとお得になるということです。課税所得が695万なんて額面の年収が1,100万円ぐらいなので、ほとんどの人はお得になると思われます。

ここの課税所得は給料の課税所得に配当金を足した合計ですので注意してください。もちろんNISAで保有している銘柄からの配当金は非課税ですので足さないでください。

外国株と日本株の両方から配当金を貰っている場合

外国株と日本株の両方から配当金を貰っている場合は判断が難しくなります。いくら外国株からの配当金を貰っているかに寄ってどっちがお得か変わってくるからです。

外国株の配当金は課税所得330万より下で特定口座源泉徴収有とトントン、それ以上では税金が増えてしまいます。

よって課税所得330万~695万の人は自分でどっちが得か計算しないといけません。

配当控除の計算例

実際に2つの例を使ってどれくらい還付されるか計算してみます。

例①

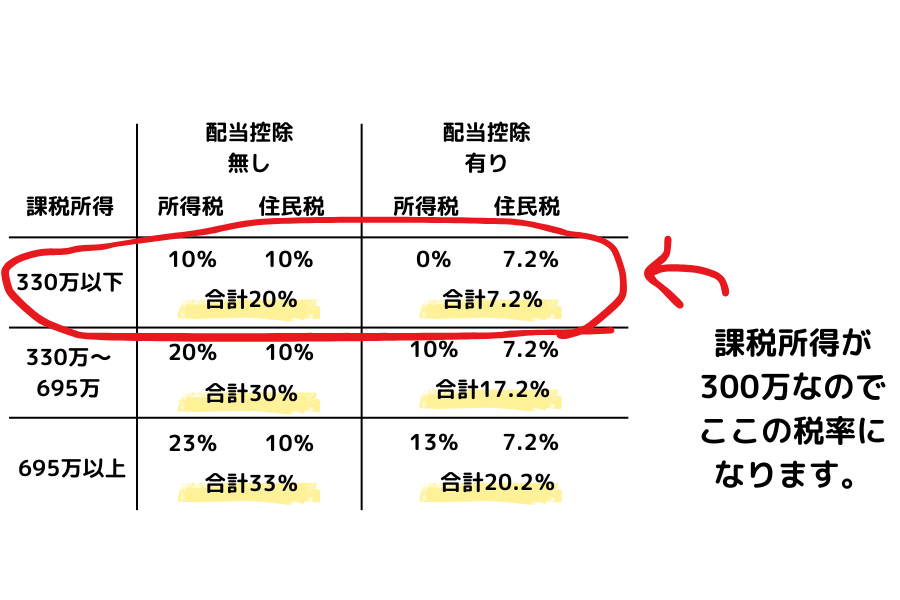

課税所得の合計が300万円

特定口座の配当金は日本株80万円、外国株70万円、合計150万円

確定申告をしない場合

日本株の税金が80万×20%で16万

外国株の税金が(70万-(70万×10%))×20%で12万6,000円

税金の合計は28万6,000円になりました。

配当控除を使った場合

日本株の税金が80万×7.2%で5万7,600円

外国株の税金が変わらず(70万-(70万×10%))×20%で12万6,000円

10%はアメリカの税金を想定しています。

税金の合計18万3,600円になりました。

よって、例①の場合、総合課税の方が10万2,400円安くなりました。

例②

課税所得の合計が500万円

特定口座の配当金は日本株100万円、外国株50万円、合計150万円

確定申告をしない場合

日本株の税金が100万×20%で20万

外国株の税金が(50万-(50万×10%))×20%で9万円

税金の合計は29万円になりました。

配当控除を使った場合

日本株の税金が100万×17.2%で17万2,000円

外国株の税金が増えます(50万-(50万×10%))×30%で13万5,000円

税金の合計は30万7,000円になりました。

よって、例②の場合、総合課税の方が1万7,000円高くなりました。

まとめ

外国株やJリートに配当控除が使えないことが分かっていても、税金が増えることまで考えが及ばないことがあるのではないでしょうか。

今回計算してわかるように配当金投資家にとって課税所得330万円に大きな壁があります。

投資を続けていると、いつか330万円を超える日が来ます。そこからは急に税金が増えるのでiDeCoなどをフル活用して少しでも課税所得330万円を超えるのを遅らせるようにしましょう。

個人的には配当控除以上にもう少し日本株に対してインセンティブがあればと思います。そうしないと米国高配当やオルカンなどの人気銘柄に日本人のお金が流れてしまいます。どんどん円安になるし日本の経済にも良くないです。

もちろん日本の会社が企業価値を高める努力をしないといけないのかもしれませんが

日本株で5年長期保有している株の配当金には非課税ぐらいのことしてくれませんかね(笑)政治家の皆さんよろしくお願いします!

なお

なお最後までお読みいただきありがとうございました。

コメント