9月最後にやってくれましたね!

9月のFOMCや日銀会合は無事に通過しましたが、まさかの石破さんが総理大臣に選ばれました。辛いですけど

高市さんになっても売らないので、石破さんでも売らないでいいかなっと思っています。

最悪これからは4年間は新ニーサの仕込み期間と考えてポジティブに行きましょう!

さて、9月が終わったので資産の記録をしていきます。

10月のポイントはアメリカ大統領選に向けてどのような動きがあるかですね。後は、ぼちぼち第二四半期の決算が始まっていきます。

ではいってみましょう!

なお家の紹介

最初に簡単な、なお家のプロフィールです。

- 35歳

- 同い年旦那 子ども5歳3歳の4人家族

- 看護師

- 田舎戸建て賃貸 車2台保有

詳しいプロフィールはこちら

ごくごく普通の田舎暮らしの家族です。

仕事は夜勤なし土日祝日完全休みの看護師なので私の年収は周りと比べて低めです。

都会のパワーカップルには憧れてしまいますが、ないものねだりをしても仕方ないのでできる範囲でコツコツ頑張っています。

ちなみに相続があるとか、副業ですごく稼いでいるとかでもなくごくごく普通の一般家庭なので、なお家の資産管理が参考になればと考えブログで公開を始めました。匿名ですしね

これから投資を始める方のロールモデル、所謂プリセプターになれれば幸いです。

投資方針

なお家の投資方針は以下の3つがメインです。

- 日本高配当株をBuy & Hold

- 生活を豊かにする株主優待投資

- iDeCoで全力インデックス投資

コロナショックまではダブルボトムや初押し目を狙うキャピタルゲインを目的とした投資を積極的にしていましたが、コロナショックをきっかけに日本の個別株の高配当優待投資にシフトしました。

基本的には業績がよさそうな高配当割安株を長期で保有する戦略。私の高配当株の選定基準はこちらです。

株主優待投資に限っては自分の欲望が勝ってしまい投資基準を無視して買っちゃうときもあり

将来は配当と優待で生活できたらと思っています。

資産管理

相場の振り返り

最初に相場のチェックです。私のポートフォリオは日経平均株価やTOPIXに連動しがちです。

日経平均株価

30日の東京株式市場で日経平均株価は、前週末の終値より1,910.01円(4.8%)安い37,919.55円で終えました。もう少しで月足が陽線になりそうでしたが、十字線みたいになりましたね。

石破さん、、

ダウ

アメリカは強いですね。オルカン投資やS&Pが羨ましく思います。

ドル円

こちらも石破さんが決まった瞬間4円も円高になりました。しかしドル円に関しては140円ぐらいで落ち着くのではないかなと思っています。

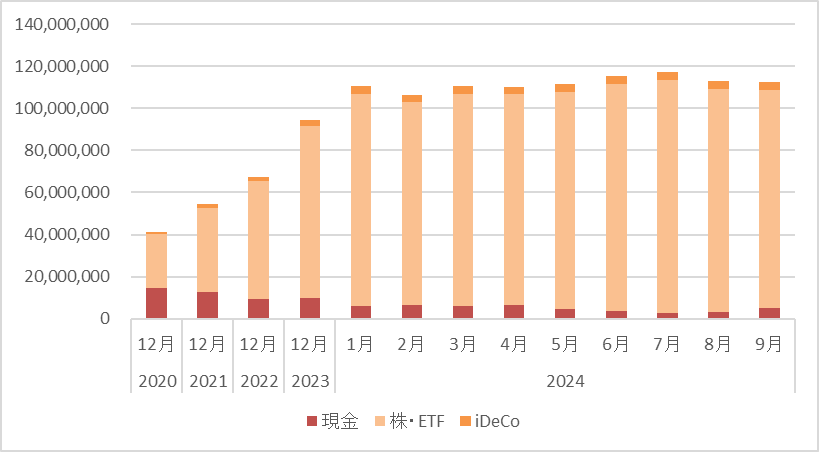

2024年9月 資産総額

では9月30日時点の資産の棚卸をしていきます。

112,470,399 円

1億1247万399円

| ポートフォリオ | 今月 | 先月比 |

|---|---|---|

| 現金 | 5,238,401 | +2,003,331 |

| 個別株 | 103,292,255 | -2,407,249 |

| iDeCo | 3,939,743 | +114,202 |

| 合計 | 112,470,399 | -289,716 |

基本的に円高になると資産は下がります。石破ショックがなければプラスだったかもしれません。

現金は使ったので減っているはずです。

総資産は毎日給料以上に変動しますが特に気にせず普段の生活を大事にしています。株価は特に気にならないのでたぶん1ヵ月株価を見なくても大丈夫です。

資産推移

2024年から推移を取り始めました。それまでは2020年から年末に1回まとめているだけでしたが、これからは毎月簡易集計していこうと思います。

2022年から2023年の伸びが凄いです。この時期は日本株が上がり続けました。今年は軟調です。

資産の増減は給料と関係なく日経平均株価にかなり依存しています。

資産の管理はレコーディングダイエットと同じで客観視できモチベーションもあがるのでおすすめです。

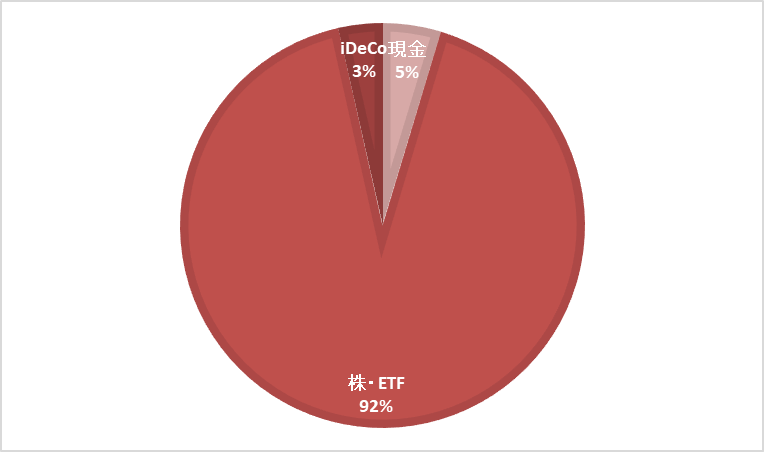

資産の割合

資産の管理は家計簿アプリのZaimに頼り切っています。更新のタイミングにより多少現実と完璧にあっていないかもしれませんがご了承ください。

現金の割合が低めですが、働いている限りはなんとかなると思っています。

それより最近は株主還元を重視する企業が増えてきましたし、インフレ局面での機会損失の方が怖いので余剰資金は積極的に投資にまわしています。

保有株についてはこちらで全部公開しています。何を買ったらいいか悩んでいる方は参考にしてくださいね。

配当金

161,588 円

配当金内訳

| 銘柄 | 税引き後金額 |

|---|---|

| QYLD | 31,794 |

| XYLD | 58,707 |

| ヒューリック | 28,032 |

| JT | 156,561 |

| INPEX | 54,824 |

| ニチリン | 11,954 |

| 西本ウィズメタック | 9,564 |

| ヤマハ発動機 | 11,954 |

| 東海カーボン | 5,392 |

| 物語コーポレーション | 1,355 |

| 合計 | 370,137 |

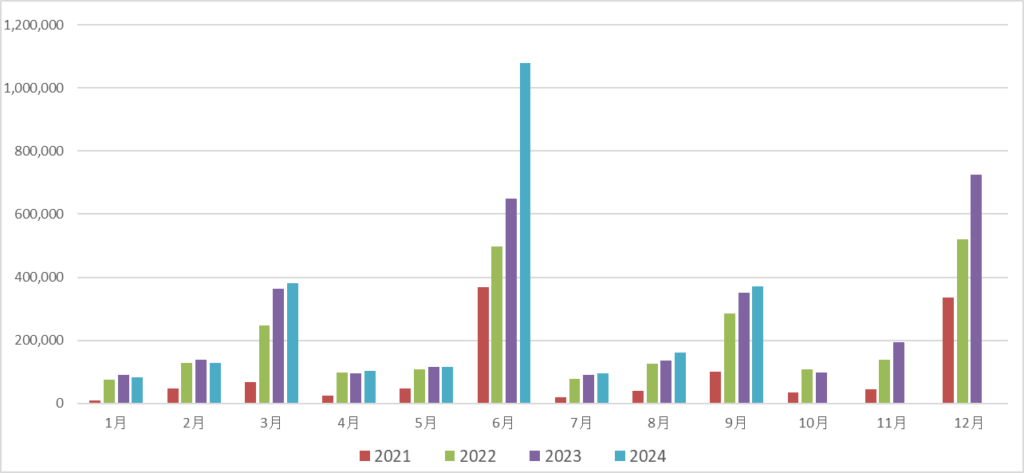

9月は6月12月に続いて配当金が多い月になります。早速買い増していきましょう。

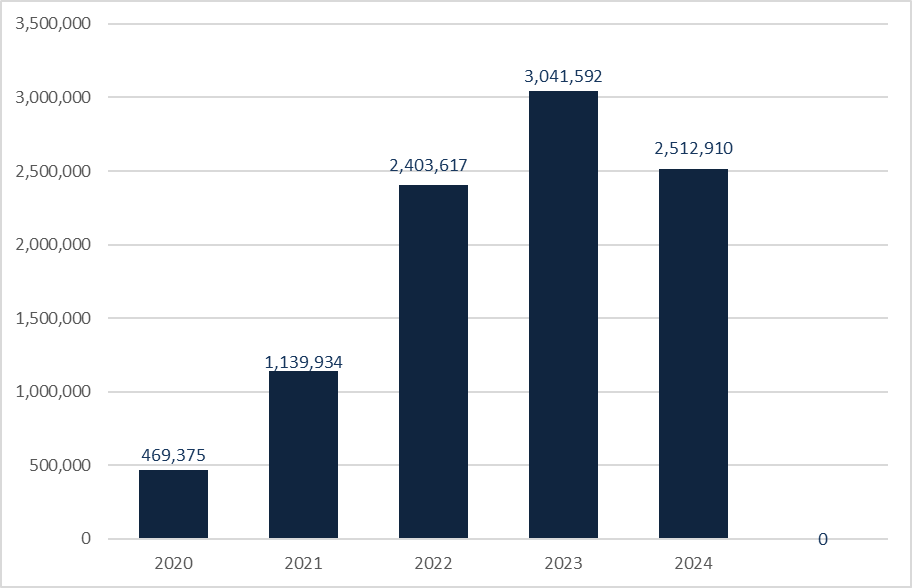

配当金推移

2,512,910 円

配当金は毎年順調に増えています。毎年増えるのがストック型のビジネスみたいでやりがいがあり楽しいです。

配当金を増やすには3つのエンジンが必要です。

- 給与収入からの投資

- 配当金の再投資

- 増配

投資を始めた最初は給与収入からの投資がメインエンジンになりますが、途中からは増配がメインエンジンになり頑張ってくれます。

目先の配当利回りばかりに気を取られず、連続増配を気にしてください。

株主優待

9月(6月権利)に届いた優待は3つです。物語は売却済みなので普段はマクドナルドだけです。ドンキのポイントは権利日当日にも在庫があったのでクロスしました。

| 銘柄 | 貰ったもの | 紹介 |

|---|---|---|

| 日本マクドナルドHD | ハンバーガー6セット | |

| 物語コーポレーション | 商品券3,500円 | |

| パンパシフィックインターナショナル(クロス) | ポイント2000円×2 |

給与収入(手取り)

端数は省略

| 給与 | |

|---|---|

| 私 | 208,000 |

| 旦那 | 366,000 |

家賃手当、扶養手当、通勤手当も含みます。

子どもの扶養は旦那なので、あいも変わらず私は低収入です。

管理に使っている家計簿アプリ

資産の管理には家計簿は必須です。さらにアプリなら時間と手間がとられずに管理できるのでおすすめです。

なお家ではくふうカンパニーさんのZaimuを使っています。

なお家では普段現金は保育園の集金ぐらいしか使っていません。ほとんどが電子マネーとクレジットです。なので、アプリでは連携しておくと自動で家計簿が管理できますし、一目で全資産が把握できます。 何種類か家計簿アプリを試してみましたがZaimuは無料でも登録口座に制限がないので使いやすいです。

銀行口座と証券会社

イオン系列で買い物をするので銀行はイオン銀行をメインで使っています。

証券会社は手数料無料のSBI証券を使っています。同じ手数料が無料の楽天証券と比較してSBI証券はIPOの主幹事になることがあるので楽天証券よりおすすめだと思います。

銘柄のスクリーニングやファンダメンタル分析にはマネックス証券を使っています。簡単に重要な指標をチェックできおすすめです。

資産形成のコツ

私たちみたいな庶民が資産形成するには節約と投資を組み合わせることが重要です。節約だけだは限りがありますし、投資だけお金は貯まりません。私が資産形成できたのは運もありますが、根底に節約があります。

節約

節約することにより投資の種銭をつくることができます。高配当投資もインデックス投資も入金力で差がつきます。収入が少なくてもコツコツ節約して入金力をあげましょう。なお家の資産も大部分が節約で生み出されてます。節約なくして資産形成なし!です。

私が実践している節約はこちらです。

投資

節約が身に付き始めたら同時に投資も必要です。お金にお金を稼いでもらいましょう。

さらに、投資を始めると経済ニュースに敏感になり政治にも詳しくなります。

私は高配当投資とiDeCoのインデックス投資をしていますが、資金効率や資産の最大化を考えると正解はもちろんインデックス投資です。

それでも私が配当金投資をする理由は配当金を貰うと気分が良いからです。将来インデックス投資で積み上げたものを利益確定で取り崩すのは私の性格上想像するだけでも難しいですしストレスです。しかし配当金では何も考えることなくキャッシュフローとして口座に振り込まれます。

インデックス投資では口座の数字が増えるだけで日々の生活は豊かになりません。

なお家では「配当金」をトリプルインカムの1人と考えています。3馬力です!

配当金さんは、すでに私の年収を超えています。私の仕事の価値、、、

配当金さんの仕事っぷりはとても優秀で毎年昇給(増配)してくれます。昇給(増配)の幅も毎年大きくなっていきます。一方で旦那や私はほぼ昇給しませんし昇給には限界があります。

さらに配当金さんには定年がないため一生稼ぎ続けてくれます。さらにさらにお中元やお歳暮(株主優待)もいただいてくれます。いつもお勤めお疲れ様です。

少額では投資をしても意味がないという声も聞くことがありますが、それは違います。少額でもいいから早く投資を始めて経験を積むことが大事なのです。少額のうちの失敗は全然大丈夫!私も本当にたくさんの失敗を重ねながらここまで来ました。配当金も初めの年は年間3万円ぐらいでしたけど、不労所得を貰った衝撃は今でも覚えています。当時は将来こんなに配当金が増えるとは微塵も思っていませんでした。

なので少ない資金では意味がないと思わずに少しずつでも始めましょう。

目標を持つ

なんとなくでは節約も投資も続けるのが難しいです。FIREしたい、毎年旅行に行きたい、などしっかり将来どうしたいか具体的な目標を持ちましょう。

現在のなお家の目標は子ども2人の大学費用を配当金で賄うこと。

1人暮らし公立大学で年間500万想定しているので、税引き前の配当金が年間約630万必要です。現在子どもは4歳と3歳なので残り14年こつこつ積み上げてなんとか目標を達成したいです!

目標を持つにあたって配偶者がいる場合は話し合って目標を共有しましょう。目標があると強い気持ちを持って持続することができるし、二人で協力すればさらに目標に近づくことができます。

まとめ

112,470,399 円

1億1247万399円

370,137 円

マクロの視点でみると世界経済は人口も増え成長しています。日本の企業に目を向けても最近では株主還元に積極的で、増配や自社株買いで株価をあげようと動いてくれています。

何もしなければ格差は広がるばかりです。ここ数年ヒシヒシと感じます。インフレによる物価上昇も増配のおかげでついていけています。

何も行動せず取り返しがつかなくなる前にはじめましょう!

昔の私が雑誌に背中を押されて投資を始めたように私も誰かの最初の一歩のきっかけになれるよう発信を続けていこうと思います。

行動することで将来の選択肢が増えゆとりある生活ができるかもしれません。有名人のお言葉を借りると、

いつやるの?今でしょ!今日が人生で一番若い日

本当にその通りでいい言葉です。

少しずつでも大丈夫!私と一緒に頑張っていきましょう!

コメント