老後の資産形成に大切なのは、いち早く始める事と、正しい選択をすることです。特に、初心者に優しい金融商品として注目されているのが「iDeCo(個人型確定拠出年金)」と「NISA(少額投資非課税制度)」です。それぞれの制度を利用すれば、将来に向けて効率的に資産を増やしていくことが可能です。

しかし、iDeCoはNISAと比較して少しわかりにくいと感じる方も多いのではないでしょうか。私もiDeCoを始めるときよくわかっていませんでした。

多くの初心者はこれらの制度がどのように自身の利益につながるのか、具体的なメリットや注意点が不明瞭で迷ってしまうことも。

この記事では、初心者でも理解しやすいように、iDeCoの基本的な仕組み、利用する際のメリット、デメリットや注意点を解説していきます。賢い資産形成の第一歩を踏み出しましょう。

iDeCo(イデコ・個人型確定拠出年金)とは

iDeCoの略

iDeCo(イデコ・個人型確定拠出年金)とは個人型確定拠出年金の英語表記「individual-type Defined Contribution pension plan」の略です。

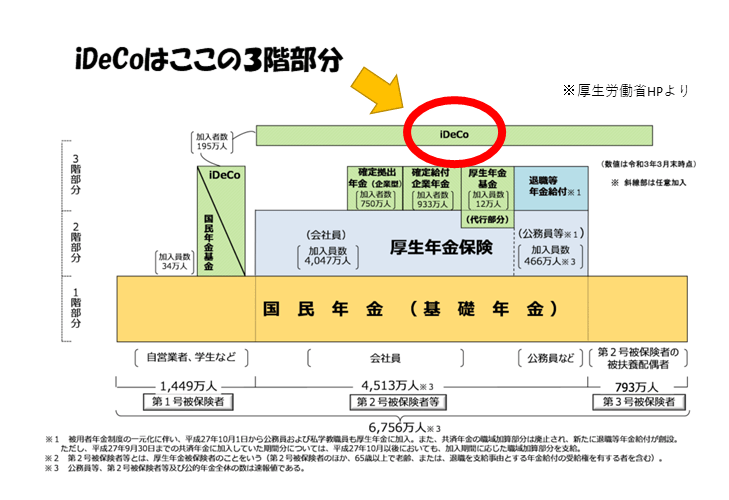

ここに書いてある通りiDeCoは年金です。ここがNISAと大きく異なります。

iDeCoは、公的年金に上乗せする私的年金なので3階建て部分になります。

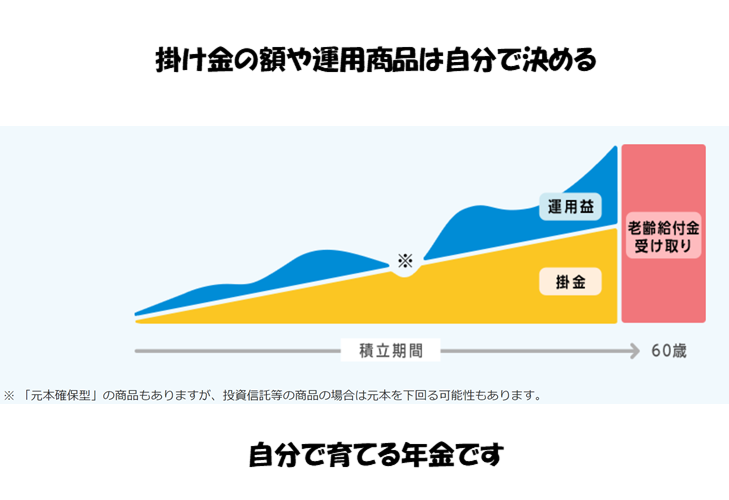

個人が掛金を出して、自ら運用する年金制度

iDeCoは、自分が拠出した掛金を、国民年金や厚生年金と異なり自分で運用し、資産を形成する年金制度です。

よって自分の運用成績次第で将来の受け取る額は変わってきます。 運用商品ですが10年以上運用するのであれば全米もしくは全世界のインデックスファンドを選んでおけば問題ないと思います。

iDeCoへの加入資格

iDeCoは、2017年1月から自営業者や会社員、公務員、専業主婦(夫)などに加入対象範囲が拡大し、さらに2022年5月の改正でほとんどの方が65歳未満まで加入できるようになりました。しかし60歳からは加入するには、国民年金の任意加入被保険者か厚生年金の被保険者に限られます。逆に加入できない方は65歳以上、農業年金加入者、国民年金保険料を払っていない人、国民年金保険料を免除している方、などが挙げられます。

iDeCoは資料請求してから事業主に年金加入の証明をもらったりしないといけないため実際に運用が始まるまで1カ月以上はかかるので注意してください。

大雑把に言うと国民年金保険料を払っているほとんどの人が加入できるということです。

iDeCo掛金の上限は人によって異なる

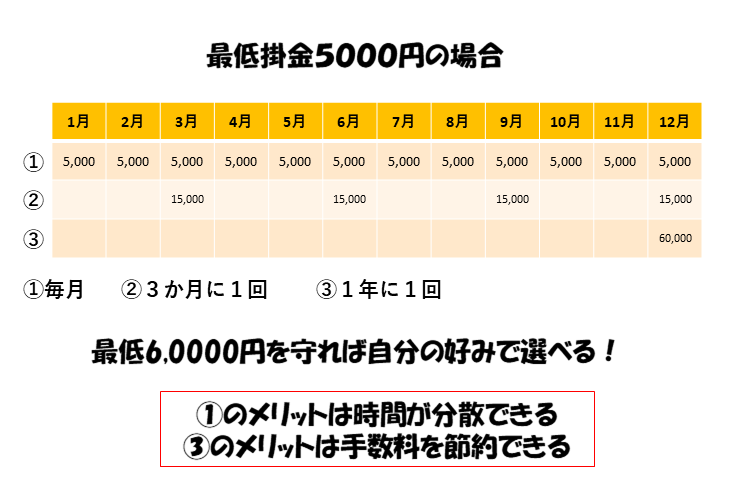

iDeCoでは掛金を出して運用していくわけですが、掛金の額については最低額と上限額が定められています。掛金の最低額は月5,000円(年6万円)で、上限まで1,000円単位で自分で掛金を決めます。掛金は毎月の方がほとんどですが、1年に2回や6回など自由に選択できます。

iDeCoの月払いと年払いのそれぞれのメリット

それぞれにメリットがあり、毎月のメリットとしては買付のタイミングが分散され、相場の影響を小さくする効果や支出の管理がしやすいなどがあります。

まとめて買付けるメリットとしては手数料を節約することができます。iDeCoでは拠出するたびに国民年金基金連合会に105円を支払う必要があります。この金額はどこの金融機関でも同じです。毎月だと105円×12ヵ月で1,260円必要ですが、年1回の拠出だと105円だけしかかかりません。 月1回の拠出でも年1回の拠出でも投資成績は大きく変わらないというデータがあるので毎月しなくてもいいかもしれないですね。

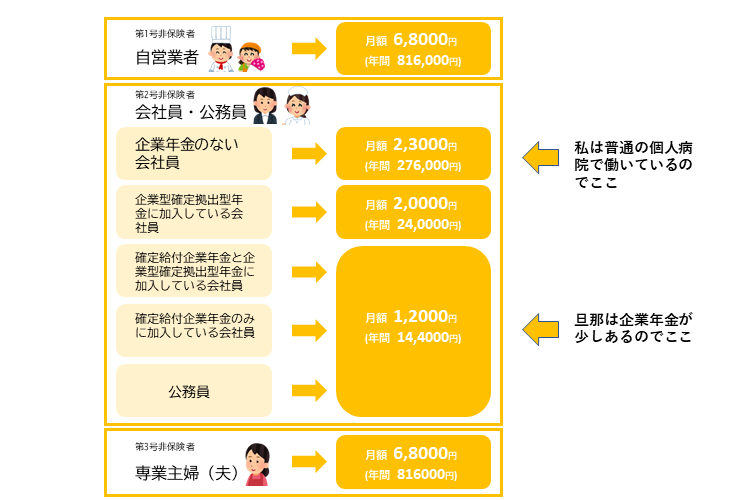

掛金の上限

掛金の上限についてですが、その額は人によって異なります。

まず、自営業者等(第1号被保険者)の場合は月6万8000円(年81万6000円)です。ただし、この額は国民年金基金と合算した額です。

公務員の場合は月1万2000円(年14万4000円)です。

会社員や公務員の扶養の対象となっている専業主婦(夫)(第3号被保険者)の場合は月2万3000円(年27万6000円)が上限になります。

ただし、会社員がiDeCoに加入する場合は上限にさまざまなパターンがあるので、注意しておく必要があります。

まず、企業年金を導入していない企業に勤める会社員は月2万3000円(年27万6000円)が掛金の上限になります。

また、既に企業型DCに加入している会社員の場合、iDeCoでの掛金は月2万円(年24万円)が上限となります。

さらに、既に確定給付企業年金に加入している会社員の場合、iDeCoの掛金は月1万2000円(年14万4000円)が上限です。

現在なお家では上限いっぱいまで拠出しており、私は企業年金のない普通の個人クリニックで働いているので月2万3000円(年27万6000円)が掛金の上限になります。旦那は雀の涙みたいな企業年金があるので月1万2000円(年14万4000円)が上限です。企業年金より自分で運用したいところですが仕方ないと諦めています。

iDeCoのメリット

どうして世間がiDeCo!iDeCo!言っているかというと以下の大きなメリットがあるからです。

- 掛金が全額所得控除

- 運用益が非課税

- 受け取る時に大きな控除

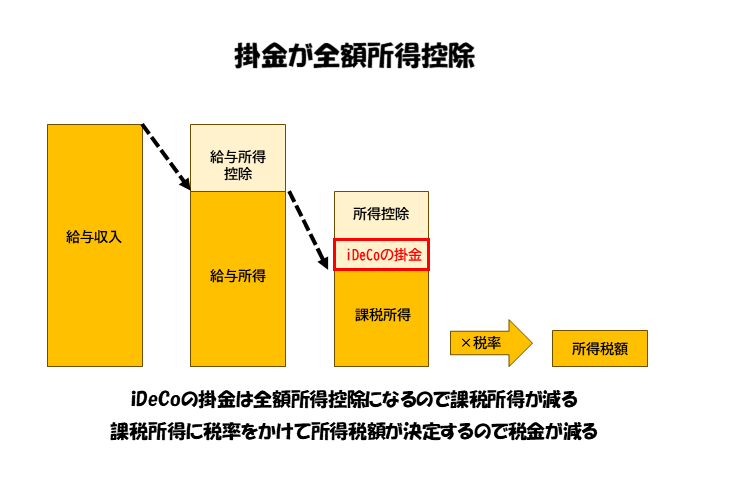

掛金が全額所得控除

iDeCoでは掛金全額が所得控除(小規模企業共済等掛金控除)の対象となります。所得控除が増えると課税所得が減るので税金が少なくなります。課税所得にかける税率は収入が多いほど高くなるため収入の多い人ほど節税になります。

このメリットは収入のない3号被保険者にはないので注意が必要です。

例 30歳の年収850万円の自営業者が毎月掛金を上限額の6.8万円をイデコに拠出したとすると、年間で81.6万円を所得から控除でき、その節税効果は1年で27.3万円にもなります。

自分の節税シミュレーションをしたい場合はiDeCo公式サイトでできます。

運用益が非課税

通常、投資信託などで出た利益や定期預金の利息分には、20.315%の税金がかかりますが、iDeCoで運用している場合は税金がかかりません。このメリットはNISAと同じです。

受け取り時に大きな控除

iDeCoの場合、給付金の受け取り方は3通りあり選択することができます。

- 5年以上20年以下の期間で分割して受け取る年金方式

- 一括で受け取る一時金方式

- 金融機関によっては、年金と一時金を併用することもできる

年金方式の場合は「公的年金等控除」、一時金方式の場合は「退職所得控除」の対象となります。

「公的年金等控除」や「退職所得控除」については注意が必要です。こちらで解説しているので参考にしてください。

iDeCoのデメリットや注意点

最後にiDeCoのデメリットや注意点をあげたいと思います。

- 原則として60歳まで引き出すことができない

- 途中でやめれない

- 課税所得がない人は、所得控除は受けられない

- 毎年口座管理料や手数料が必要

- 管理運営は自分

- 元本割れの可能性がある

- 受け取り時に課税される可能性がある

- 特別法人税の再開

原則として60歳まで引き出すことができない

これがiDeCoの最大のデメリットと言っても過言ではないのではないでしょうか。最初に言った通りiDeCoが年金扱いだから当たり前といえば当たり前です。急にまとまったお金が必要になったときには活用できないことを覚えておきましょう。また、60歳で受け取るには、拠出期間が10年以上であることが条件です。60歳になったときに拠出期間が10年未満の場合、最長で65歳までは受け取ることができません。

逆に強制的に長期投資になるので、値動きが気になって途中で売ってしまうということがないのは人によってはメリットともいえます。

途中でやめれない

原則iDeCoは中途解約ができません。一度開始したら、60歳までお金を引き出すことができず、運用を続けなければいけない制度です。

しかし中途解約はできませんが、子どもが大学で苦しいなど拠出が難しいときは掛金を最低の月5,000円に下げたり、一時休止することはできます。

課税所得がない人は、所得控除は受けられない

これは先ほども述べた通り、第3号被保険者や課税所得がない人はiDeCoのメリットの1つ所得控除は受けられません。

毎年口座管理料や手数料が必要

iDeCoを始めるには、銀行や証券会社などのiDeCoを扱う金融機関で専用口座を作る必要があります。iDeCoにかかる手数料として、開設時初期費用、国民年金基金連合会費、事務委託手数料、運営管理機関手数料があります。

開設時初期費用は金融機関にかかわらず2,829円(税込)かかります。これは最初だけです。

国民年金基金連合会費は105円かかります。これは掛金を納付するたびにかかる手数料です。毎月だと105円×12で1,260円かかりますが、年に2回の拠出に設定していると、210円になります。なので手数料を節約したい方は毎月ではなくて年数回に減らしましょう。

事務委託手数料は毎月66円かかります。これはどうにもならないので払ってください。

運営管理機関手数料は各金融機関に設定されています。ネット証券やネット銀行では基本的に無料ですので無料のところで開設するのがいいと思います。この手数料が一番高いのは地方の信用金庫で、月額440円かかります。

参考:金融機関手数料比較ガイド

まとめると最初に2,829円払い、その後は毎月拠出する人で年間2,052円、年払いの人で年間897円、一番高くなる地方信用金庫で年間7,332円となります。

管理運営は自分

iDeCoは、口座開設から運用商品の選択、掛け金の配分などを自分自身で行います。掛金はいくらにするか決めたり、投資の知識がないとどの商品がいいのか調べたり把握するのが大変です。もちろん検索するとオススメ商品などでてきますが、投資は自己責任が原則ですのである程度の知識は必要です。

元本割れの可能性がある

iDeCoは選ぶ商品や投資信託によっては元本割れする可能性があります。私もコロナショックの際にはマイナスになりました。自分のリスク許容度や年齢を考えた商品を選びましょう。

受け取り時に課税される可能性がある

運用中の利益は非課税でも受け取り時に課税される可能性があります。

60歳以降に給付金を受け取る際、年金方式の場合は「公的年金等控除」が、一時金方式の場合は「退職所得控除」が受けられるとメリットにあげましたが、ほとんどの方で注意が必要です。

年金にかかる税金は公的年金とiDeCoの年金を合計し「公的年金等控除」を引き、さらに各種控除を引き、その額に税率をかけて計算します。iDeCoの運用がうまくいくと控除内に収まらず税金がかかってきます。

一時金を選択しても退職所得控除の範囲を超えると課税されます。

退職所得控除を受けられる金額はiDeCo加入年数(拠出をした年数)によって異なり

20年以下の場合は40万円 × 加入年数

20年超えの場合は800万円 + 70万円 ×(加入年数 - 20年)

になります。

30歳から30年運用した場合は800万円 + 70万円 ×(30 - 20)=1,500万円です。

例えば毎月2万円を30年、想定利回り5%で運用すると1,664万円になります。

退職所得は退職所得控除を引いた1,664万円-1,500万円)×1/2 =82万

所得税は税率が5%となり82万×0.05=4.1万円

住民税の税率は一律10%なので82万×0.1=8.2万円

合計12.3万円になります。このモデルケースの税総額は12.3万円となりました。 このように課税されます。さらに会社からの退職金があれば合算されるので会社からの退職金はまるまる課税されてしまいます。くわしくはこちらで説明しています。

特別法人税の再開

あまり知られていないのですが、特別法人税というものがあります。特別法人税とは、企業年金の残高に対して1.173%(国税1%、地方税0.173%)が毎年課税される法令です。確定拠出年金(iDeCoも含む)などの年金資産が対象になります。利益がでていなくても課税されます。恐ろしいですね。

ただ、平成11年(1999年)から特別法人税は凍結されています。2〜3年ごとに延長が繰り返されており、現在も凍結されています。特別法人税が再開するとiDeCoもデメリットが大きくなってしまいます。このまま廃止になればいいですね。

まとめ

ここまでiDeCoについて解説しました。

メリットとデメリットをまとめると

- 掛金が全額所得控除

- 運用益が非課税

- 受け取る時に大きな控除

- 原則として60歳まで引き出すことができない

- 途中でやめれない

- 課税所得がない人は、所得控除は受けられない

- 毎年口座管理料や手数料が必要

- 管理運営は自分

- 元本割れの可能性がある

- 受け取り時に課税される可能性がある

- 特別法人税の再開

になります。

おすすめの運用商品については述べていませんが、全米やオルカンの投資信託を軸にする感じで大丈夫です。

iDeCoに加入するかどうかは人それぞれの背景によりますのでじっくり考えて加入しましょう。

最後までお読みいただきありがとうございました。

コメント