節約に必須のふるさと納税

しかし、こんなこと考えたことありませんか

悩める女性

悩める女性配当金を貰うとふるさと納税の限度額はどうなるのかしら

私も考えたことがあります。限度額ぎりぎりを攻めないともったいないですよね。

しかし、考えた当時は私にとってふるさと納税の仕組みが難しくて考えることを諦めました。

時は流れ、おかげさまで配当金も無視できないぐらい増えてきたため、ふるさと納税の基本をおさらいしつつ、配当金がどのように限度額に影響を及ぼすのか、その仕組みを素人主婦なりに調べてみました。

是非見ていってください。

なお

なお配当金はただの収入ではなく、暮らしをもっと豊かにする可能性があるよ

税理士でも何でもない普通の主婦がふるさと納税で損したくないという想いで調べたものです。一生懸命調べましたが、間違っている可能性もあります。

また税制は変化することが多いので注意してください。

限度額の計算はその他のシミュレーションサイトも活用して複合的に判断してください。

最終確認はお住いの役所でお願いします。私も市役所で限度額を計算してもらいました。

結論

結論から言いますと配当金を確定申告すると限度額は増えます!

限度額が大きくなる確定申告の順番は

確定申告して総合課税>確定申告して分離課税>何もしない(特定口座源泉徴収有)

になります。

ふるさと納税とは

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です。

しかし、控除される金額には一定の上限があります。

なお

なおこの上限を決める計算の仕組みが良く分からないんですよねー

控除を受けるためには

控除を受けるためには原則として、ふるさと納税を行った翌年に確定申告を行う必要があります。

しかし自分で確定申告していなくて、ふるさと納税先の自治体数が5団体以内である場合に限り、ふるさと納税を行った各自治体に申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」があります。

私みたいに配当控除や外国税額控除を使うために確定申告している人はワンストップ特例制度は使えないので注意してください。

ふるさと納税限度額の計算方法

ここからは総務省のホームページを参考に計算方法を確認していきます。

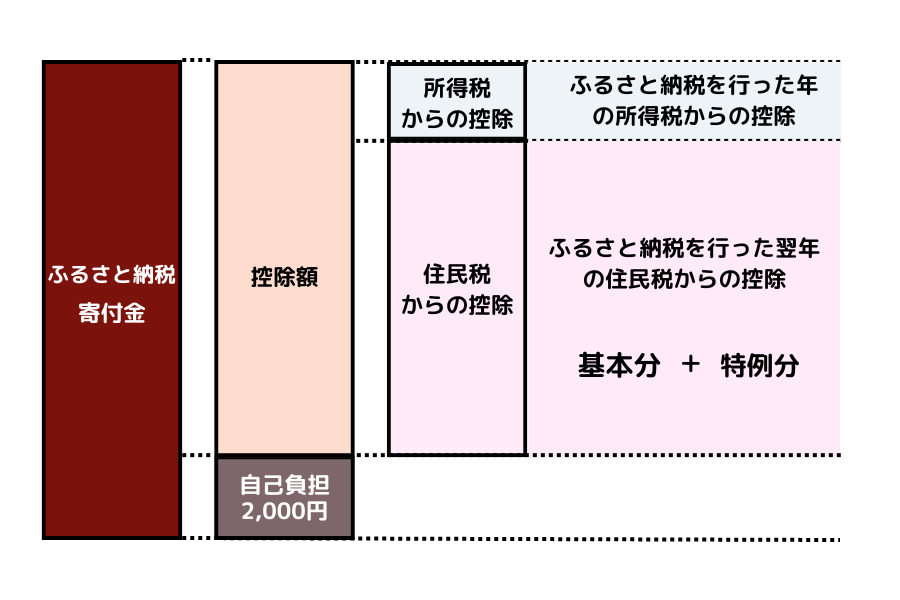

基本的なふるさと納税の控除額の構造はこのようになっています。

確定申告をしないワンストップ制度を利用すると所得税からの控除はなくなり、すべて住民税からの控除になります。

所得税からの控除

まずは所得税からの控除額は以下の式で決まります。

所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

「所得税の税率」は、課税所得によって異なり、所得が多いほど税率が高くなります。

| 課税所得額 | 所得税の税率 |

| 195万円以下 | 5% |

| 195万円超~330万円以下 | 10% |

| 330万円超~695万円以下 | 20% |

| 695万円超~900万円以下 | 23% |

| 900万円超~1,800万円以下 | 33% |

| 1,800万円超~4,000万円以下 | 40% |

| 4,000万円超 | 45% |

ほとんどの人が20%か10%ではないでしょうか。23%になるには年収が額面で約1,150万以上必要です。

住民税からの控除

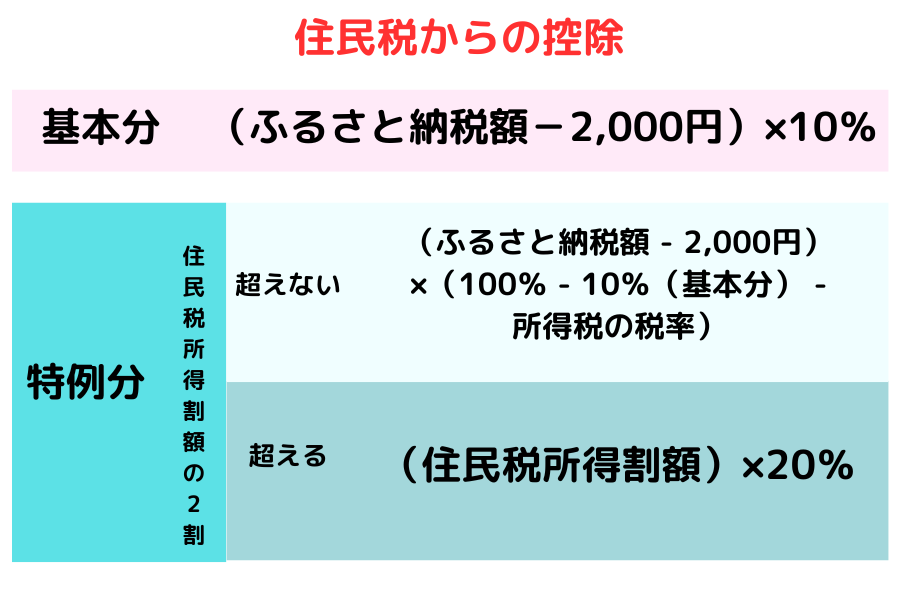

住民税からの控除には基本分と特例分があります。

基本分

住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

控除の対象となる、ふるさと納税額は、総所得金額等の30%が上限です。

特例分

住民税からの控除(特例分①) = (ふるさと納税額 – 2,000円)×(100% – 10%(基本分) - 所得税の税率)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記特例分①の計算式で決まります。

住民税所得割額は毎年5月か6月頃に会社から貰う住民税決定通知書で確認できます。

住民税からの控除(特例分②) = (住民税所得割額)×20%

特例分①が住民税所得割額の2割を超える場合は、上記特例分②の計算式となります。

特例分②の場合、所得税からの控除、住民税からの控除(基本+特例)3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

住民税からの控除をまとめると以下のようになります。

ふるさと納税の限度額

限度額を決める前に、ふるさと納税の控除額は

ふるさと納税の控除額=所得税分の控除額+住民税基本分の控除額+住民税特例分の控除額

となります。それぞれの控除限度額は以下のように決まっていて、1つでも当てはまればその金額が限度額の基準になります。よってほとんどの人が実質、個人住民税所得割額の20%という値が、限度額を計算する際の基準となると思います。

- 所得税からの控除限度額=総所得の40%以下

- 住民税基本分からの控除限度額=総所得の30%以下

- 住民税特例分からの控除限度額=個人住民税所得割額の20%

これらを踏まえ、ふるさと納税の控除限度額を求めると

(ふるさと納税額-2000)×(100%-10%-所得税率×復興税率)<個人住民税所得割額×20%

が成立し、この式を移項すると

この式で限度額は求まります。それぞれの課税所得の所得税率を挿入し計算すると以下の表にまとめることができます。

上の式とこの下の表は毎年使えるのでメモしておいてください

| 課税所得額 | 所得税の税率 | 限度額Xを求める計算式 |

| 195万円以下 | 5% | X=住民税所得割額×23.558%+2,000円 |

| 195万円超~330万円以下 | 10% | X=住民税所得割額×25.065%+2,000円 |

| 330万円超~695万円以下 | 20% | X=住民税所得割額×28.743%+2,000円 |

| 695万円超~900万円以下 | 23% | X=住民税所得割額×30.067%+2,000円 |

| 900万円超~1,800万円以下 | 33% | X=住民税所得割額×35.519%+2,000円 |

| 1,800万円超~4,000万円以下 | 40% | X=住民税所得割額×40.683%+2,000円 |

| 4,000万円超 | 45% | X=住民税所得割額×45.397%+2,000円 |

上の表の計算式に自分の住民税所得割額を挿入すると限度額が求まります。

正確には、住民税の課税総所得金額から人的控除差調整額(所得税と住民税の人的控除額の差)を控除した金額を使用します。そのため、所得税の課税所得額と一致しない場合がありますが、近い金額になります。

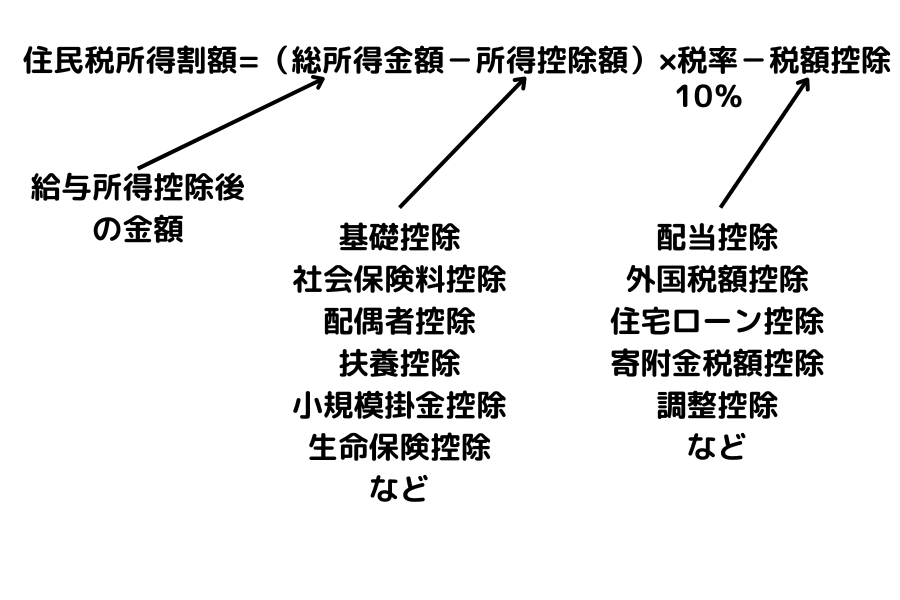

住民税所得割額

では、その計算に必要な住民税所得割額の求め方です。

住民税所得割額は総所得金額から所得控除を引いたもの、所謂、課税所得に自分の住民税の税率10%を掛けて税額控除を引いたものです。

ただし、ふるさと納税の限度額を決める住民税所得割額は、調整控除以外の税額控除(配当控除など)がある場合は、当該控除を差し引く前の金額になります。

また所得控除にあたる基礎控除、配偶者控除、生命保険控除などは所得税の計算と住民税の計算とで額が異なるので注意してください。例えば基礎控除は所得税の計算時は48万円ですが、住民税の場合43万円になります。正しい額は住民税決定通知書の所得控除欄を確認してください。

配当金がある場合のふるさと納税限度額の計算実例

では、実際に2人の例を使って配当金があるときのふるさと納税の限度額を計算してみます。

例① 給与収入770万 配当金137万 所得控除173万

例①のモデルは給与が高めの公務員。保険は最低限ですがiDeCoを満額しています。

まず給与所得は給与収入から給与所得控除を引いて

770万 -(770万×10%+110万)=583万円

次に、課税所得は給与所得から所得控除を引いて

583万 -173万(内訳:社会保険料113万、小規模企業共済14万4千、生命保険料2万6千、基礎控除43万)=410万

課税所得410万なので上の表の330万円超~695万円以下の行の計算式を使います。

例① 給与のみだった場合の限度額

住民税所得割額は

410万×10% - 税額控除2,500円(調整控除)=40万7,500円

限度額は

40万7,500円×28.734%+2,000円=11万9,000円

給与のみだと限度額は11万9,000円になりました。

なお

なおまぁ普通ですね

例① 確定申告をして申告分離課税の場合の限度額

住民税所得割額は

410万×10%+6万8,500円(配当金の5%) - 税額控除2,500円(調整控除)=47万6,000円

限度額は

47万6,000円×28.734%+2,000円=13万8,000円

確定申告をして申告分離課税の場合だと限度額は13万8,000円になりました。

例① 確定申告をして総合課税の場合の限度額

総合課税では収入と配当金を合計します。

住民税所得割額は

(410万+137万)×10% - 税額控除2,500円(調整控除)=54万4,500円

課税所得547万なので330万円超~695万円以下の計算式を使います。

限度額は

54万4,500円×28.734%+2,000円=15万8,000円

確定申告をして総合課税の場合だと限度額は15万8,000円になりました。

なお

なおかなり限度額が増えました

限度額は

15万8,000円 (総合課税)> 13万8,000円(申告分離課税)> 11万9,000円(何もしない)

例② 給与収入358万 配当金168万 所得控除123万

例②のモデルは地方の中小企業の事務員。保険は節約のため加入なし、iDeCoは満額。

給与所得は

358万 -(358万×30%+8万)=246万6,000円

課税所得は

246万6,000円 -122万6,000円(内訳:社会保険料52万、小規模企業共済27万6千、基礎控除43万)=124万

例② 給与のみだった場合の限度額

住民税所得割額は

124万×10% - 税額控除2,500円(調整控除)=12万1,500円

課税所得124万なので195万円以下の計算式を使います。

限度額は

12万1,500円×23.558%+2,000円=3万円

給与のみだと限度額は約3万円になりました。

例② 確定申告をして申告分離課税の場合の限度額

住民税所得割額は

124万×10%+8万4,000円(配当金の5%) - 税額控除2,500円(調整控除)=20万5,500円

限度額は

20万5,500円×23.558%+2,000円=5万円

確定申告をして申告分離課税の場合だと限度額は約5万円になりました。

例② 確定申告をして総合課税の場合の限度額

総合課税では収入と配当金を合計します。

住民税所得割額は

(124万+168万)×10% - 税額控除2,500円(調整控除)=28万9,500円

課税所得292万なので195万円超~330万円以下の計算式を使います。

総合課税にすることで収入が増え税率が変わりました。

限度額は

28万9,500円×25.065%+2,000円=7万5,000円

確定申告をして総合課税の場合だと限度額は約7万5,000円になりました。

なお限度額は倍以上になりました

限度額は

7万5,000円 (総合課税)> 5万円(申告分離課税)> 3万円(何もしない)

例①でも例②でも総合課税で限度額が一番多くなりましたね。

今回は計算していませんが住民税の合計も総合課税が一番安くなると思います。

総合課税が住民税も安くなりふるさと納税限度額も増えていい感じですね。もちろん貰う配当金の種類や課税所得によるので注意は必要です。

その他の疑問

まとめ

いかがだったでしょうか。

一度、限度額の計算方法を理解しておくと毎年使えると思います。是非保存しておいてください。

ただし、税制の変更、ふるさと納税のルール変更には注意してください。

税理士ではない普通の主婦の計算です。複数のサイトでシミュレーションは必ずしてくださいね。

配当金が増えていくと生活も豊かになるし、ふるさと納税限度額も増えます。

12月の給与と配当金を貰った後は限度額が確定するので、計算し、ぎりぎりを攻めましょう。

ふるさと納税の寄付は12月31日23:59までに行う必要があります。クレジットカード決済も12月31日23:59までに決済を行えば大丈夫です。給料日が月末ぎりぎりの人は計算の猶予時間が少ないですね。

なお最後までお読みいただきありがとうございました。これを調べるのめっちゃ苦労したー

コメント