最近、民間医療保険に加入する必要性を疑問視する声が増えています。しかし一方、保険は必要だという声も大きく、節約における永遠のテーマになっています。

タイトルにあるように私は、ほとんどの人にとって保険は不要だと考えています。極端ですが実際になお家では車の保険にしか入っていません。

なぜ不要かについて私の考えや、代わりにどうするかについても述べたいと思います。

なぜ民間の保険は不要か結論から言いますと日本には公的な保険や制度が充実しているからです。

詳しく見てみましょう。

保険とは

そもそも保険とは何のためにあるのでしょうか。

それはもし起こったら今の貯蓄ではどうにもならないときのために保険はあります。

つまり、もしものことがあっても貯蓄で賄えるならわざわざ保険に入らなくてもいいのです。

公的な保険が充実している

民間の医療保険や生命保険に入っていないと何の保障もないのかというとそうではありません。

日本では公的な保険や制度が充実しています。

国民健康保険 健康保険

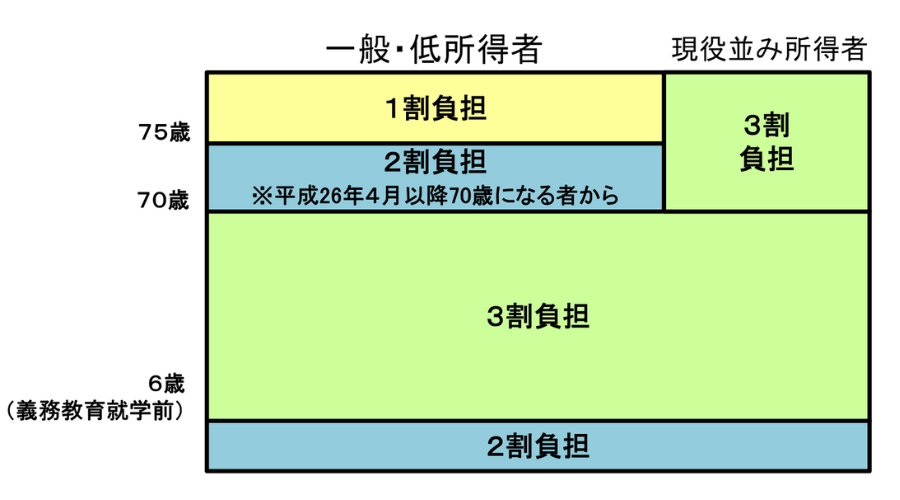

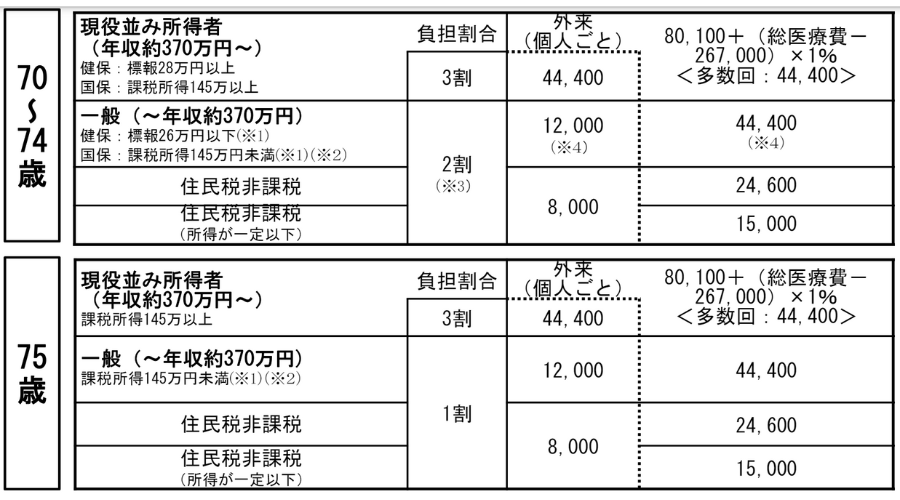

日本では、すべての国民が国民健康保険、健康保険の公的医療保険に加入しており、医療費の窓口負担割合は、年齢に応じて、6歳までは2割負担、69歳までは3割負担、70歳から74歳までは原則2割負担、75歳以上は原則1割負担となっています。

ただし、所得状況等によってこの割合が変更となる場合があり、例えば、後期高齢者医療制度に加入している方(被保険者)の窓口負担割合は、一般所得者等は1割、一定以上の所得がある人は2割、現役並み所得者は3割とされています。

このようにどんな病気にかかっても3割の負担で済みますし、病気になりやすい75歳になると基本的に1割でいいのです。

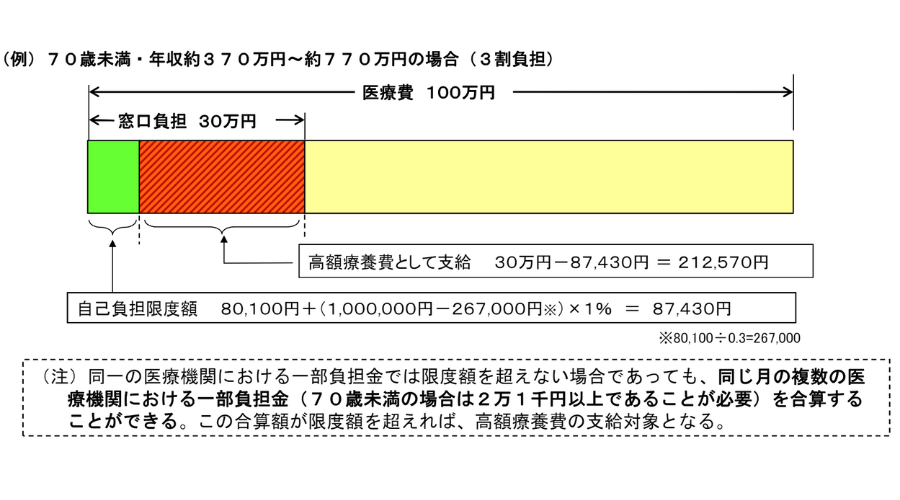

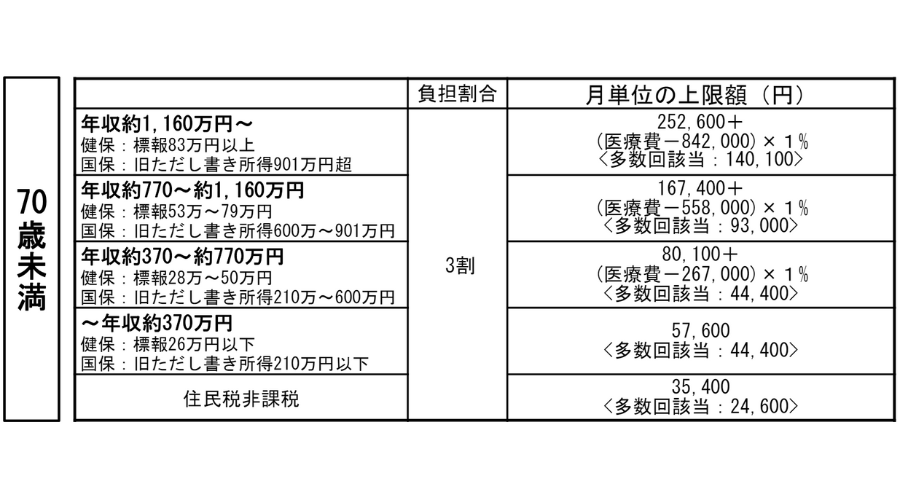

高額療養費制度

一番ありがたい最強の公的制度としてこの高額療養費制度があります。

高額療養費制度は、家計に対する医療費の自己負担が過重なものとならないよう、月ごとの自己負担限度額を超える部分について、事後的に保険者から償還払いされる制度です。

自己負担額は年齢と収入により異なります。

年収約370~約770万円の一般的な収入ですと1月でいくら医療費がかかっても9万円で済みます。もし最悪月を跨いだとしても約18万で大丈夫です。安いですよね。

さらに70歳以上になるともっと安くなるので安心です。

なお

なお私は年収370万ないので上限は57,600円ともっと安くなります

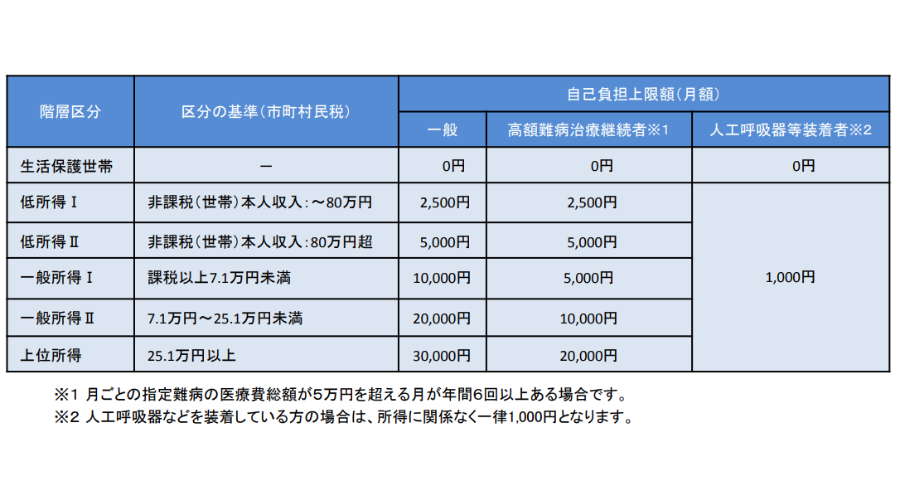

難病医療費助成制度

そして病気になってもそれが難病だと、指定難病の医療費の自己負担割合が3割から2割 に引き下げられます。

さらに自己負担上限額も引き下げられます。

傷病手当金

普通のサラリーマンだと働けなくなっても傷病手当金があります。

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

給料の2/3を1年6か月の期間貰えます。

引用 全国健康保険協会

精神的に払いたくない

そもそも保険料が高いと思います。節約家の私からするとやっぱり高いし精神的に払いたくないです。

どうしてそう思うのか考えたところやっぱり理由がありました。

- 保険会社は絶対に損をしないように保険料を設定できる

- 保険会社の給料が高い

- CMや広告をバンバン出している

保険会社は絶対に損をしないように保険料を設定できる

車の保険も事故の多い車種は保険料が上がりますし、コロナが流行るとすぐに新規加入を停止し保険料が上がるなど常に保険会社が損をしない保険料に設定されます。将来、特定のガンが増えると多分そのガンが保険の適応から外れるか特約になったりと対応できます。

よって保険会社は無敵です。こちらは黙って払うしかないです。

保険会社は給料が高い

保険会社は年収がかなり高いです。上場企業は給料が公開されているので見てみると

第一生命ホールディングス(株)は949万円(平均年齢41.8歳)

MS&ADは1,100万円(平均年齢48.3歳)

SOMPOホールディングス(株)は1,455万円(平均年齢43.5歳)

羨ましいぐらい高いですよね。

この高給はどこからきてるのかというと、私たちの払う保険料から賄われているのです。

これを考えてしまうと私は性格が悪いので払いたくなくなります。

CMや広告をバンバン出している

保険会社のCMを見ない日はないぐらいCMを出していますよね。しかも大物有名人がでています。この有名人の出演料もスポンサー料もどこからきているのかというと、私たちの払う保険料から賄われているのです。

これを考えてしまうと私は性格が悪いので払いたくなくなります。

CM料、高給、配当、全部私たちの保険料で賄っていると割高だと感じてしまいます。

保険の状況

保険の加入状況

ばんばん外資の保険会社が入ってくるほど日本人は保険好きで有名ですが、では日本人どれくらい保険に入っているのでしょうか。

2021(令和3)年度「生命保険に関する全国実態調査」によると

- 生命保険(個人年金保険を含む)の世帯加入率は89.8%

- 医療保険の加入率93.6%

- 世帯年間払込保険料は平均37.1万円

なお

なおなお家は一切加入していないので6.4%のマイナー世帯です

世帯年間払込保険料は平均37.1万円は貯蓄型もあるので一概には言えませんが多く感じますね。

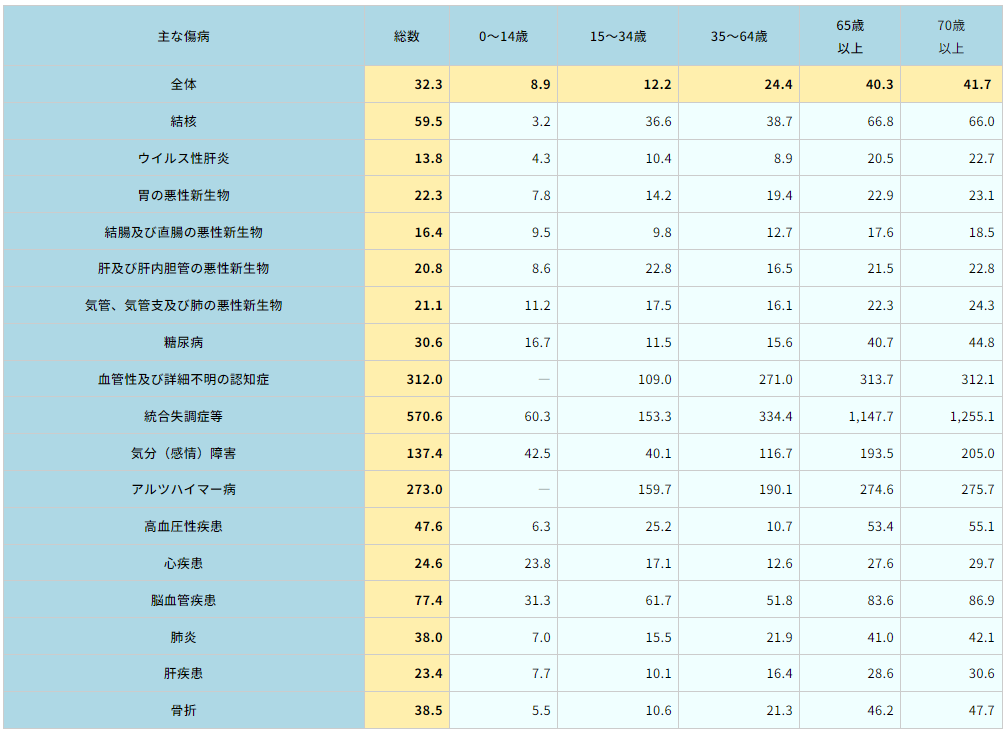

入院日数

生命保険文化センターの傷病別・年齢階級別平均在院日数によると

単位:日

ガンや骨折では3週間入院になります。高額療養費制度を使うと多くても2か月分で大丈夫です。

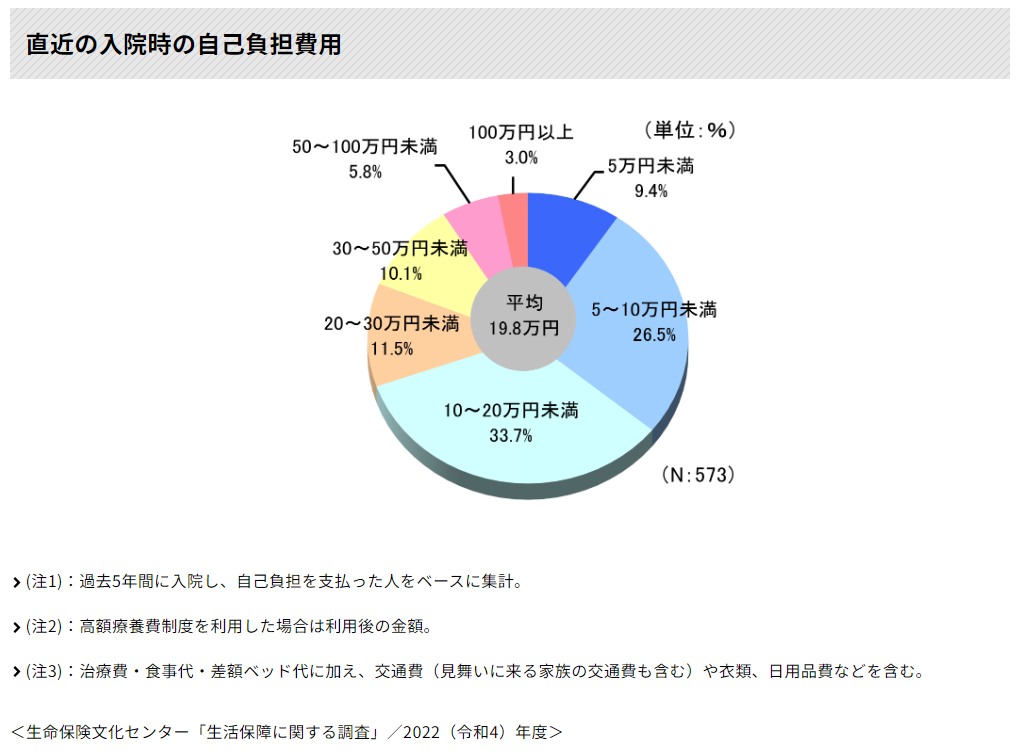

入院したときにかかる費用

入院時の自己負担費用の平均は約20万円となっています。高額療養費制度と合わせると1回の入院で40万ぐらいでしょうか。

これくらいならもし何かあっても貯金でカバーできそうですね。

ソースは見つからなかったのですが60歳までに入院する確率は、5%とも言われています。ほとんどの人が入院せずに60歳になります。そして入院するころには70歳をすぎて自己負担も少なくなっています。

ほとんど使わない保険に加入して、しかも公的保険と貯金でカバーできる出費に対して備える必要はありますか?私はないと思います。

高配当株保険

それでも何かあったときに不安と思う方もいらっしゃると思います。

保険に加入していない私がおすすめするのがこの高配当株保険です。

年間30万保険代を払うなら、その代わりに高配当株を買って備えるのがいいと思います。

例えば、毎月5万円高配当株を買うと年間60万円、30年で1,800万円になります。利回り4%で年間配当は72万円です。

もし入院することがあれば配当で払えますし、入院がなければ配当は年金みたいに好きに使えます。

まとめ

- 日本は公的保険が充実している

- 入院する確率は少ない。

- 入院しても貯金でカバーできる

- 保険会社の給料、広告宣伝費が高い

- 代わりに高配当保険を積み立てるのがおすすめ

確かになお家は保険に一切入らず高配当投資全振りなので極端なシフトを取っていると思います。

ですがこれは合理的に考えた結果なので大丈夫だと信じています。実際結果論ですが今のところ保険の代わりに投資にまわした結果30代半ばでそれなりに資産形成も出来ました。

今一度、保険に加入するかどうか考えてみてはどうでしょうか。

コメント